0 r2 Z$ d& G* G2 q( t8 z 但是,这次境内外同时一起实施CRS,会导致老板们在境外开立的个人金融帐户资产被披露(这不可是小数目),那么在中国税务局稽查的时候,就会查到其实这些钱不是从境内换汇出境的,而是老板们在境外直接从自己公司分红所获得的收入。' [" l$ a* I. d$ t0 i

/ o- }0 Q( W% x! o% s; t3 M# V

那这下问题就大了,因为根据中国《企业所得税法》第四十五条:由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于本法第四条第一款规定税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。另外,还有著名的中国税务总局698号文 、82号文等等,都将中国老板在境外设立的部分企业视为中国税务居民企业。( w; ~% K A* P# S

& ^- b2 }8 ^/ U! R 意思是说你们的企业虽然开在海外,但按规定也应该中国政府缴纳25%企业所得税,可我们这些老板大多都没有主动申报,可见,这次CRS全球同步执行,对福建、广东、山东、上海、深圳等从事国际贸易的老板真是最大的危机了,因为一旦查询到他们在境外的巨额收入,不仅面临的是个人所得税补缴的问题,更重要的他们在境外设立公司还有25%企业所得税问题,过去可能长达十年都没交过内地的企业所得税,合计税务总成本可是40%呀,想想都头大了!/ _( c; x/ ?" [6 K

% n% h# i. t3 H$ m

第八类:金融财富机构从业人员 ]& I, | G3 T9 p

B& R1 A- y9 Y1 D) u2 f, S

如果您是金融机构与私人财富管理相关的从业人员,CRS可能带来您事业的新挑战。这次CRS实施要影响到的金融机构从业人员包括:银行客户经理、保险公司代理人、信托机构财富顾问、境外投资理财人员、从事家族办公室人员、境内外税务师等等。9 \/ I- Y y$ a$ R% g

; u) C: j- u1 X 一方面,由于CRS实施显然会带来客户资产配置地域及类型的改变,对有些行业有所冲击,客户一定要考虑将原来既有金融资产要不要改换财产类型,而且还会对将来的海外资产配置有所顾虑,最起码客户是需要对资金收入合法化、换汇出境合法化、纳税义务完成合法化都做好准备才敢作境外资产配置的; ; C6 ?+ A0 i7 O% U4 ^ % ~* ]% e0 ?9 D# _5 g1 |7 R5 _, I 另一方面,按照CRS落地执行细则,金融机构从业人员可能面临被机构询问其服务客户的情况,同时也有一定的职业风险(因为CRS标准规定,如果金融从业人员诱导客户作虚假陈述或是欺骗所任职的金融机构未如实陈述,不仅面临罚款,还有可能被刑事起诉坐牢)。 7 G% G( w+ m! x9 h) V" E4 w9 D8 A

4.今年1月开始执行CRS,外储跌破3万亿大关,有何深意? " A4 ^* @ o: s. f( [( s1 ]# q: N3 H 3 t9 K P" K b 今年1月中国外储跌破了“3万亿”美元这样一个关键水平,在这个节点上中国开始执行CRS,一切难道只是巧合吗?让我们来看下面的数据图:# a; b: k) J6 Z& C5 s/ P

v1 O* O3 O* r- N. C" r. E! E0 N9 n/ J

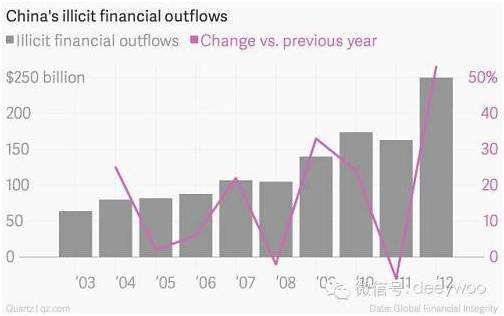

/ m0 |: C4 a! Q1 D4 w g 如上面的数据图所示,根据权威金融研究机构国际金融研究所(institute of international finance)最新数据,2016年,中国资金外逃总额高达7250亿美元。也许看惯了不靠谱的标题党的诸位,认为这资金外逃都是外国人热钱回流美国造成的,其实并不全是。 , H, ?% W# i; L% E% e' {4 T- [4 _8 ]% J/ a3 B

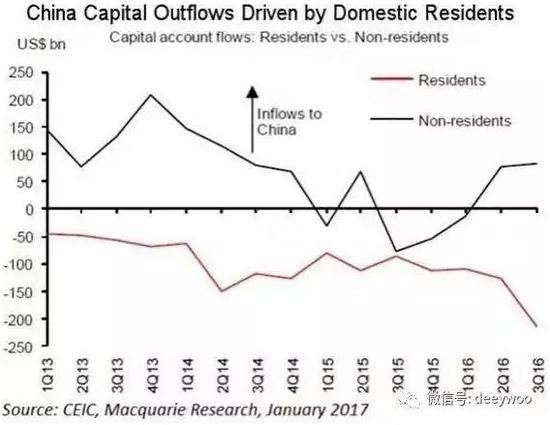

如下面的数据图所示,根据权威中国数据咨询公司CEIC的数据,外国人热钱流出的速度一直在减慢,而中国人自己的钱外流的速度却越来越快。眼下,资金外逃的不是外国人热钱,而主要是中国人自己的钱。' K" E2 s7 y8 O

3 i! i/ Z0 b+ m. y& u8 B! { 明白了吗?所以这时候执行CRS可以最大程度上降低中国人自己的钱外流出去的速度。而且这样做,又不是关闭资本账户,而是执行国际通行的税务申报准则,通过这种方式稳定人民币汇率让欧美国家难以指责。 k, j/ Y7 |9 `% g ' M/ P0 d5 a9 Q% l- \7 c: m 0 o3 `! ?9 E# R8 a * ]# X- n: s$ b 站住,别跑,举起手来,缴枪不杀。CRS超级大风暴来了,你准备好了吗?4 [, Y2 B. {% q n9 R

+ G: f" J; @, F

+ G: f" J; @, F . a! `4 k! B7 i2 _+ s) p

. a! `4 k! B7 i2 _+ s) p & R9 q( z9 y: L% X' o; K7 K

& R9 q( z9 y: L% X' o; K7 K . E! E0 N9 n/ J

. E! E0 N9 n/ J