0 o5 ]9 q) f% j7 D7 R/ G' l

这两天,大家都很关注银行上调利率,因为利率直接关系到各种消费者贷款,特别是房屋按揭供款,对房市的影响不言而喻。

今天小编的朋友圈收到消息,本地五大银行之一的蒙特利尔银行(BMO)将于明天起,上调固定利率了。

( N7 @1 |, g8 _) A! D3 ?; C! D

5 H e" A1 x3 V2 w. L0 Q+ B$ ~

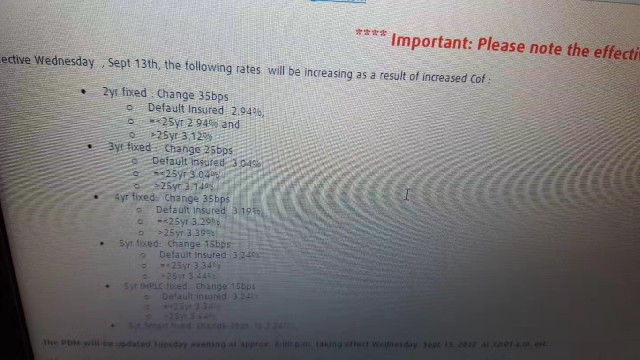

这条消息称,新利率从9月13日周三起生效,具体有:% d. Q# b( }2 p+ G

2年期固定:上调35个基点,至2.94%(低首付保险)、2.94%(25年期)和3.12%(25年以上) F& W. [* S+ l, y g0 d# j

/ G {. i W; G1 w

3年期固定:上调25个基点,至3.04%(低首付保险)、2.04%(25年期)和3.14%(25年以上)

4年期固定:上调35个基点,至3.19%(低首付保险)、3.29%(25年期)和3.39%(25年以上)

% a7 M, i4 z/ _

0 K6 r0 O8 {) L' W' Y

5年期固定:上调15个基点,至3.24%(低首付保险)、3.34%(25年期)和3.44%(25年以上)

p" F7 k8 b- ~5 D* r

上周,加拿大央行宣布第二次加息,使基准利率上升至1%。第二天,各大商业银行就跟进,将最优惠贷款利率从2.95%提高到3.2%。

4 g1 J* p( h4 a" `& v/ {+ `

1 [8 u# R/ u8 y2 V

最优惠利率主要与浮动利率的按揭贷款挂钩,所以央行加息后,浮动利率的按揭业主会立即发现房贷月供增加了,或者月供没有增加,但是其中用于支付利息的金额增加了,用于偿还贷款本金的部分减少了。

/ h- P; H; ~ I2 E5 A2 {

+ C2 G- J4 Y( H3 P! }% H) y- H E6 G0 G1 F

此外,使用房屋净值贷款(home equity line of credit)和其他信用额贷款的利率,也将随之上调。

如按传闻所言,固定利率上调的话,所有新买房的业主到银行申请贷款时,都将按照上调后的固定利率审批贷款。同时,之前选择固定利率的贷款业主,在贷款期限到期,要续签贷款时,也将按更高的最新固定利率来审批。

此外,有本地地产经纪表示,目前买房者要从银行申请到贷款相当难,由于政府打压房市,银行审批房屋贷款卡得非常严,如果没有收入证明,或者未经银行预先审批(pre-approval),根本申请不到,这也是房屋交易量下跌的一个原因。, n x- F2 U( D2 T9 P8 f

5 P. j! z' r# p2 L) o

同时,房价从4月高峰期下跌后,银行在审批贷款时对房屋的估值也在下跌,如果出现银行的估值低于房屋交易价格,导致银行能够批出的贷款额少了,买家就需要支付更多金额作为首付款。+ u' g- s- y/ `9 V

3 W; P3 X6 {: t) r9 x4 {4 w5 \

此前不少分析认为多伦多房市经过夏季大跌后,秋季已经恢复稳定,现在要关注的是什么时候回升。现在看来,加息的因素可能是房市最大的变数,未来市场回稳上升,还是继续冷谈,大家试目以待吧。